こうした自然災害の増加によって、火災保険は保険金支払額が増加し、保険料にも大きな影響が生じています。2021年5月に火災保険の保険料の目安となる参考純率が、過去5年で最大級となる平均10.9%引き上げ(※1)となり、2022年10月より保険会社各社の保険料に反映されています。加えて、最長契約期間も10年から5年へと短縮され、保険料は契約期間が長いほど割安になるため、実質的な値上げとなりました。しかし、火災保険料の負担が増えたとしても、今後も大規模な自然災害が発生する可能性があるため、火災保険の重要性はさらに高まっていくと考えられます。

そこで今回は、令和4年(2022年)に発生した自然災害を振り返るとともに、自然災害に対応する火災保険の補償について解説します。

※1 損害保険料率算出機構「火災保険参考純率改定のご案内」 https://www.giroj.or.jp/ratemaking/fire/202105_announcement.html

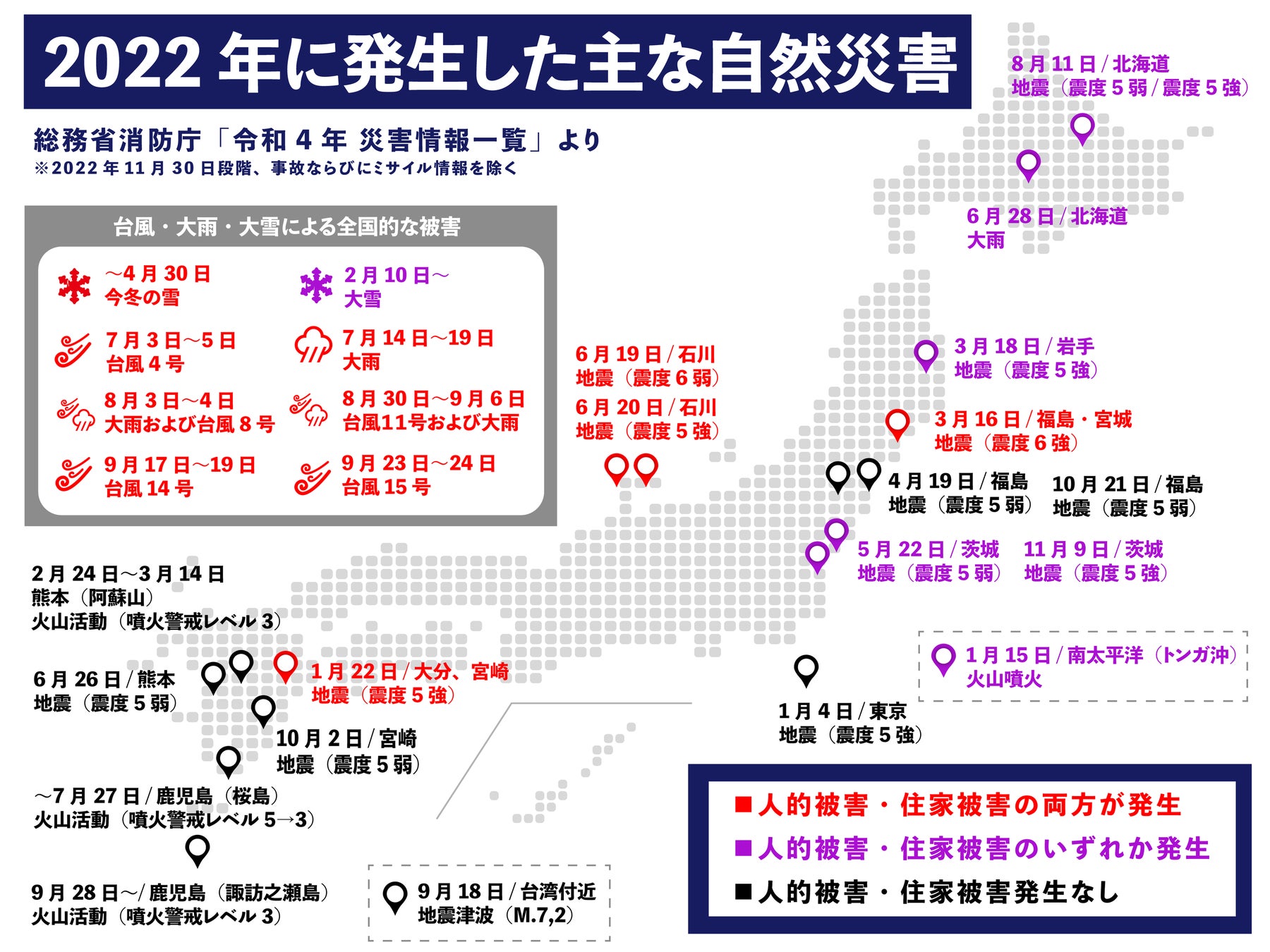

- 2022年の主要な自然災害の振り返り

■意外と知らない!?今年発生したさまざまな自然災害に対応する火災保険の補償とは?

前述で紹介したとおり、2022年もさまざまな自然災害が発生しました。ここでは火災保険や地震保険でどのような補償を受けることができるのか解説します。

1.海外で発生した地震や火山噴火による津波被害は補償対象?

| 2022年1月15日に発生したトンガ諸島の火山噴火によって、日本各地に津波警報や津波注意報が発出されました。火山噴火だけではなく、海外を震源地とする地震などによる津波が発生した場合、火災保険ではどのような補償が受けられるのでしょうか。 |

| 海外のある地点を震源とする地震や火山噴火が発生し、それによる津波が日本に襲来し、浸水被害など住宅に損害が生じた場合は、地震保険の補償対象となります。ただし、地震保険は単体で契約することはできないため、火災保険に加えて地震保険に加入する必要があります。 |

2.火山噴火による噴石などにより建物が損壊してしまった場合は補償される?

| 鹿児島県桜島の噴火によって、たびたび警報が発令されています。火山噴火によるさまざまな被害に対して、火災保険ではどのような補償が受けられるのでしょうか。 |

| 火山の噴火によって住居や家財に被害が生じた場合は、火災保険では補償を受けることができません。しかし、火災保険に付帯することができる地震保険では、火山の噴火によって発生した津波や火災、損壊、埋没または流失による建物や家財の損害は補償の対象となります。以下のような被害も地震保険の対象となりえます。

<噴火で想定される被害一例> |

3.ミサイルが飛んできて被害をうけた場合は補償の範囲内?

| 2022年10月・11月には、北朝鮮によるミサイル発射に伴い、Jアラートが発令されました。外国からのミサイル発射によって、もし被害が発生した場合、火災保険ではどのような補償が受けられるのでしょうか。 |

| 火災保険には、「戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱その他これらに類似の事変または暴動によって生じた損害については、保険金を支払わない」との規定が設けられています。そのため、外国から発射されたミサイルが落下し、住居が損壊した場合は「戦争や外国の武力行使」と判断されるため、火災保険の補償の対象外となります。 しかし、飛行機などの貨物や部品の落下によって、建物や家財に損害が生じた場合は火災保険の対象となり保険金が支払われるケースがあります。 <建物外部からの物体の衝突による補償事例> ・ 他人が運転する自動車が敷地内に突っ込み、壁を壊されてしまった ・ 他人が操縦するドローンが落下してきて屋根が壊れた ※損害の発生状況によって補償の対象となるかは、個別判断されることがあるため、一例としてご理解ください。 |

4.台風や豪雨によって住宅が浸水被害をうけた場合は?

| 2022年9月に発生した台風14号は、宮崎県や鹿児島県を中心に全国的に大きな被害をもたらしました。床上・床下浸水や住宅の一部破損などの被害が報告されていますが、台風や豪雨による住宅や家財の被害は火災保険ではどのように補償されるのでしょうか。 |

| 床上もしくは地盤面より45cmを超える浸水など、支払対象となる損害にはいくつか条件がありますが、床上浸水が起きた際に床や壁紙の張り替えが必要になった場合、家電や家具が壊れた場合なども火災保険の対象となり保険金が支払われます。また、河川の氾濫や高潮だけでなく、ゲリラ豪雨で床上浸水したなどの損害にも備えることができます。 |

※その他さまざまなケースにあわせたソニー損保の担当者による火災保険の解説も可能です。気になるケースがございましたらPR事務局までお問合せください。

- 近年増加する台風や豪雨被害により値上がりする火災保険、地球温暖化との関係は!?

気候変動に関する政府間パネル(IPCC)の第5次評価報告書(※2)によると、“20世紀末頃(1986年~2005年)と比べて、有効な温暖化対策をとらなかった場合、21世紀末(2081年~2100年)の世界の平均気温は、2.6~4.8℃上昇、厳しい温暖化対策をとった場合でも0.3~1.7℃上昇する可能性が高くなります。さらに、平均海面水位は、最大82cm上昇する可能性が高いと予測されています。”と発表しています。

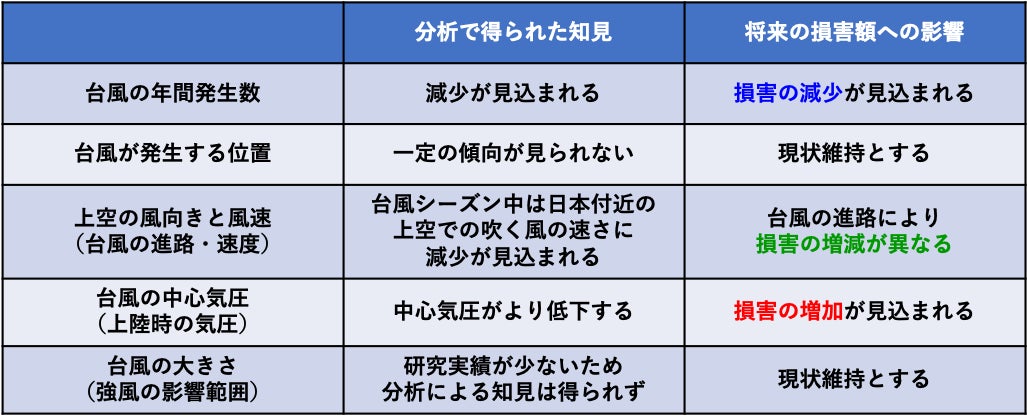

損害保険における参考純率と基準料率の算出などを行う損害保険料率算出機構が公開する「地球温暖化で変わる台風リスク(※3)」によると、同機構は文部科学省主導の気候変動研究プログラムで作成された「d4PDF」という4℃上昇実験のデータに基づき、専門家とともに数万回のシミュレーションを行い分析した結果から、将来の台風による火災保険の損害額の影響を推定しています。その結果、地球温暖化が進んだ場合、“台風の年間発生は減少し、台風の中心気圧がより低下する(強くなる)見込みです。その結果、台風(風災)による全体の損害額は今よりも増加する可能性が高いと考えられます。”と評価されてます。

※2:環境省「地球温暖化の現状」 https://ondankataisaku.env.go.jp/coolchoice/ondanka/

※3:損害保険料率算出機構「地球温暖化で変わる台風リスク」 https://www.giroj.or.jp/publication/accident_prevention_report/climate_change_2.html

- 自然災害に備えた適切なリスク把握のススメ

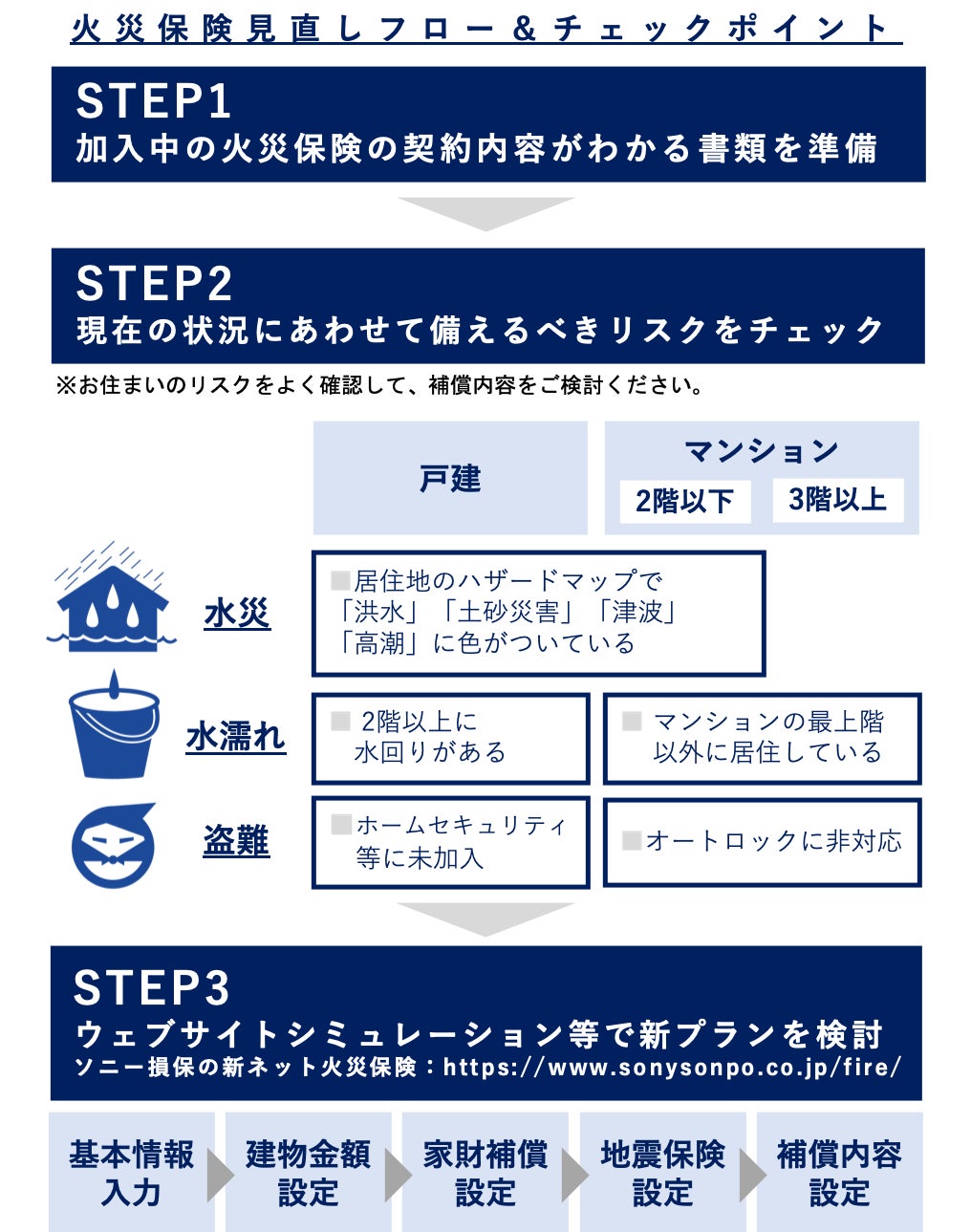

最後に、火災保険の見直しの流れやポイントを簡易的にまとめた“火災保険見直しフロー&チェックポイント”をご紹介します。

2022年に起きた自然災害の振り返りとともに学ぶ、意外と知らない“火災保険” - PR TIMES

Read More

No comments:

Post a Comment